05 sierpnia 2019

Prosta spółka akcyjna – wady i zalety

To już pewne, od 1 marca 2020 roku przy wyborze lub zmianie formy prowadzenia działalności będziemy mogli skorzystać z nowego typu spółki – prostej spółki akcyjnej. Dlaczego warto wziąć ją pod uwagę przy wyborze optymalnej formy prowadzenia działalności? Jakie są największe wady i zalety prostej spółki akcyjnej? Czym różni się PSA od innych spółek?

Wady i zalety prostej spółki akcyjnej

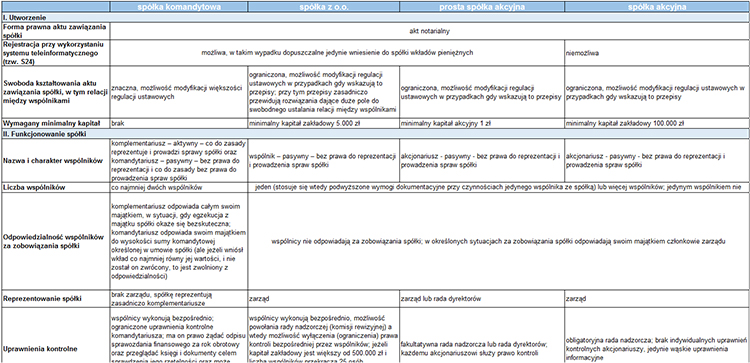

W dniu 1 sierpnia 2019 roku Prezydent podpisał ustawę o zmianie ustawy - Kodeks spółek handlowych oraz niektórych innych ustaw, wprowadzającą do polskiego porządku prawnego nowy typ spółki kapitałowej - prostą spółkę akcyjną (PSA). Będzie można z niej skorzystać już od 1 marca 2020 roku. Dlaczego warto wziąć ją pod uwagę przy wyborze optymalnej formy prowadzenia działalności? Przygotowaliśmy porównanie prostej spółki akcyjnej w stosunku do innych, często wybieranych typów spółek z. o.o., komandytowej i akcyjnej.

Kliknij w link zobaczyć całą tabelę ->LINK DO TABELI

Prosta spółka akcyjna – szybkie podsumowanie

Szybka rejestracja

Umowa prostej spółki akcyjnej zasadniczo powinna być zawarta w formie aktu notarialnego. Możliwe jest jednak zawarcie jej także przy wykorzystaniu wzorca umowy udostępnionego w systemie teleinformatycznym. Zgodnie z obowiązującymi przepisami rejestracja tak zawiązanej spółki powinna zostać dokonana przez sąd rejestrowy w terminie jednego dnia od daty wpływu

wniosku o wpis spółki. W praktyce zdarza się, że rozpoznanie wniosku trwa dłużej jednak nie tak długo jak rozpoznanie wniosku tradycyjnego. Rejestracja spółki w sposób tradycyjny może bowiem trwać w niektórych sądach rejestrowych nawet kilka miesięcy.

Nieograniczone uprzywilejowanie

Przepisy dotyczące prostej spółki akcyjnej zakładają szereg możliwości uprzywilejowania akcji, w szczególności w zakresie prawa głosu, prawa do dywidendy lub podziału majątku w przypadku likwidacji spółki. Wprowadzony został nowy rodzaj uprzywilejowania - akcje założycielskie - zgodnie z którym każda kolejna emisja nowych akcji nie może naruszać określonego minimalnego stosunku liczby głosów przypadających na te akcje uprzywilejowane do ogólnej liczby głosów przypadających na wszystkie akcje spółki. Akcje założycielskie mogą być dobrym sposobem na ochronę pozycji założycieli spółki w sytuacji wpuszczania do spółki innych akcjonariuszy (np. inwestorów). Co istotne brak w ustawie ograniczeń w zakresie uprzywilejowania, charakterystycznych dla spółki z o.o. czy akcyjnej.

Świadczenie pracy i usług jako wkład

Odmiennie od innych spółek kapitałowych, wkładem niepieniężnym na pokrycie akcji w prostej spółce akcyjnej może być wszelki wkład mający wartość majątkową, w szczególności świadczenie pracy lub usług.

Odpowiedzialność za zobowiązania

Za zobowiązania spółki odpowiada ona całym swoim majątkiem. W sytuacji, gdy egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu (rady dyrektorów) odpowiadają solidarnie za jej zobowiązania. Mogą uwolnić się od odpowiedzialności jeżeli wykażą, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub w tym samym czasie wydano postanowienie o otwarciu postępowania restrukturyzacyjnego albo o zatwierdzeniu układu w postępowaniu w przedmiocie zatwierdzenia układu, albo że niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło nie z ich winy, albo że pomimo niezgłoszenia wniosku o ogłoszenie upadłości oraz niewydania postanowienia o otwarciu postępowania restrukturyzacyjnego albo niezatwierdzenia układu w postępowaniu w przedmiocie zatwierdzenia układu wierzyciel nie poniósł szkody.

Akcjonariusze prostej spółki akcyjnej nie odpowiadają natomiast za zobowiązania spółki. Jedynym ryzkiem prowadzenia przez nich działalności w formie prostej spółki akcyjnej jest utrata przez nich środków wniesionych do spółki.

Minimalny kapitał

Charakterystyczną cechą prostej spółki akcyjnej jest brak kapitału zakładowego. W jego miejsce wprowadzony został inny rodzaj kapitału podstawowego – kapitał akcyjnym. Jego wartość wyznacza wartość rzeczywiście wniesionych wkładów podlegających przeznaczeniu na kapitał akcyjny. Do powstania spółki wymagane jest pokrycie kapitału akcyjnego wkładem o wartości co najmniej 1 zł. Pozostałe wkłady powinny zostać wniesione do spółki w całości w ciągu trzech lat od dnia wpisu spółki do rejestru.

Łatwiejsze zmiany w kapitale

Brak kapitału zakładowego w prostej spółce akcyjnej będzie niósł za sobą ułatwienia w zakresie podwyższenia i obniżenia kapitału akcyjnego. Procedury te będą sformalizowane w mniejszym stopniu niż w spółkach z o.o. czy spółkach akcyjnych.

Wprawdzie emisja akcji stanowi zmianę umowy spółki, jednak zachowanie przepisów o zmianie umowy spółki nie jest wymagane, jeżeli emisja akcji następuje uchwałą akcjonariuszy podejmowaną na podstawie dotychczasowych postanowień umowy spółki przewidujących maksymalną liczbę akcji i termin ich emisji. Przepisy dotyczące prostej spółki akcyjnej nie przewidują natomiast sformalizowanej procedury obniżenia kapitału, wskazując jedynie, że wypłata z kapitału akcyjnego może nastąpić po wpisie zmiany jego wysokości do rejestru.

Łatwiejszy obrót akcjami

Zbycie akcji prostej spółki akcyjnej wymaga jedynie formy dokumentowej. Do zachowania dokumentowej formy czynności prawnej wystarcza złożenie oświadczenia woli w postaci dokumentu, w sposób umożliwiający ustalenie osoby składającej oświadczenie. Oznacza to, że do zbycia akcji wystarczające będzie chociażby złożenie przez strony umowy oświadczeń woli przy wykorzystaniu środków komunikacji elektronicznej.

Ułatwienia przy likwidacji

Zasadniczo rozwiązanie spółki następuje po przeprowadzeniu likwidacji, z chwilą wykreślenia spółki z rejestru. Możliwe jest jednak wykreślenie spółki z rejestru bez przeprowadzania likwidacji, w drodze przejęcia całego majątku spółki przez oznaczonego akcjonariusza (akcjonariusza przejmującego), z obowiązkiem zaspokojenia wierzycieli i pozostałych akcjonariuszy. Przepisy określają przy tym warunki, których spełnienie umożliwia skorzystanie z tej uproszczonej formy rozwiązania spółki.

Prosta spółka akcyjna nie wejdzie na giełdę

Prosta spółka akcyjna jest uproszczoną formą prowadzenia działalności gospodarczej. Dlatego też projektodawca zdecydował się wprowadzić ograniczenie, zgodnie z którym akcje wyemitowane przez prostą spółkę akcyjną nie mogą być dopuszczone ani wprowadzone do obrotu zorganizowanego. Ograniczenie to dotyczy zarówno rynku regulowanego, jak i alternatywnych systemów obrotu.

Podsumowanie

Prosta spółka akcyjna stanowić może rozwiązanie dla innowacyjnych przedsięwzięć, dla których istniejące dotychczas formy prowadzenia działalności nie były optymalne. Możliwości jakie daje powinny ułatwiać prowadzenie działalności, zabezpieczać twórców innowacyjnych przedsięwzięć przy jednoczesnym umożliwieniu inwestorom finansowania tych przedsięwzięć na bezpiecznych dla nich zasadach.

Czytaj także:

- Prosta spółka akcyjna - opodatkowanie.

- Dlaczego prosta spółka akcyjna nie będzie notowana na giełdzie.

- Prosta spółka akcyjna kolejne ułatwienie dla przedsiębiorców.

Prosta spółka akcyjna a spółka komandytowa

| prosta spółka akcyjna | spółka komandytowa | |||

|

I. Utworzenie

|

||||

|

Forma prawna aktu zawiązania spółki

|

akt notarialny | akt notarialny | ||

|

Rejestracja przy wykorzystaniu systemu teleinformatycznego (tzw. S24)

|

możliwa, w takim wypadku dopuszczalne jedynie wniesienie do spółki wkładów pieniężnych

|

możliwa, w takim wypadku dopuszczalne jedynie wniesienie do spółki wkładów pieniężnych

|

||

|

Swoboda kształtowania aktu zawiązania spółki, w tym relacji między wspólnikami

|

ograniczona, możliwość modyfikacji regulacji ustawowych w przypadkach gdy wskazują to przepisy

|

znaczna, możliwość modyfikacji większości regulacji ustawowych

|

||

|

Wymagany minimalny kapitał

|

minimalny kapitał akcyjny 1 zł | brak | ||

|

II. Funkcjonowanie spółki

|

||||

|

Nazwa i charakter wspólników

|

akcjonariusz - pasywny - bez prawa do reprezentacji i prowadzenia spraw spółki

|

komplementariusz – aktywny – co do zasady reprezentuje i prowadzi sprawy spółki oraz komandytariusz – pasywny – bez prawa do reprezentacji i co do zasady bez prawa do prowadzenia spraw spółki

|

||

|

Liczba wspólników

|

jeden (stosuje się wtedy podwyższone wymogi dokumentacyjne przy czynnościach jedynego wspólnika ze spółką) lub więcej wspólników; jedynym wspólnikiem nie może być jednoosobowa spółka z o.o.

|

co najmniej dwóch wspólników | ||

|

Odpowiedzialność wspólników za zobowiązania spółki

|

wspólnicy nie odpowiadają za zobowiązania spółki; w określonych sytuacjach za zobowiązania spółki odpowiadają swoim majątkiem członkowie zarządu

|

komplementariusz odpowiada całym swoim majątkiem, w sytuacji, gdy egzekucja z majątku spółki okaże się bezskuteczna; komandytariusz odpowiada swoim majątkiem do wysokości sumy komandytowej określonej w umowie spółki (ale jeżeli wniósł wkład co najmniej równy jej wartości, i nie został on zwrócony, to jest zwolniony z odpowiedzialności)

|

||

|

Reprezentowanie spółki

|

zarząd lub rada dyrektorów

|

brak zarządu, spółkę reprezentują zasadniczo komplementariusze

|

||

|

Uprawnienia kontrolne

|

fakultatywna rada nadzorcza lub rada dyrektorów; każdemu akcjonariuszowi służy prawo kontroli

|

wspólnicy wykonują bezpośrednio; ograniczone uprawnienia kontrolne komandytariusza; ma on prawo żądać odpisu sprawozdania finansowego za rok obrotowy oraz przeglądać księgi i dokumenty celem sprawdzenia jego rzetelności oraz może zasięgać informacji o stanie majątku i interesów spółki

|

||

|

Jawność wspólników

|

oznaczany w odpisie z KRS jest wyłącznie jedyny wspólnik spółki; lista akcjonariuszy dostępna będzie w aktach rejestrowych spółki

|

zarówno komplementariusze jak i komandytariusze wymienieni są w odpisie z KRS

|

||

|

Podejmowanie uchwał przez wspólników

|

zasada podejmowania uchwał większością (wysokość zależna od rodzaju spraw i umowy spółki) głosów; wymóg zgody akcjonariusza na zwiększenie obowiązków lub pozbawienie praw; nieograniczone możliwości uprzywilejowania akcji w zakresie prawa głosu

|

zasada jednomyślności komplementariuszy a w sprawach przekraczających zwykły zarząd ponadto zgody komandytariuszy

|

||

|

Forma prawna uchwał wspólników

|

uchwały akcjonariuszy są podejmowane na piśmie albo przy wykorzystaniu środków komunikacji elektronicznej; niektóre protokoły walnego zgromadzenia wymagają formy aktu notarialnego

|

brak wymogów; zmiany umowy spółki muszą być dokonywane w formie aktu notarialnego

|

||

|

Zwoływanie zebrań wspólników

|

pocztą elektroniczną na adres akcjonariusza wpisany do rejestru akcjonariuszy lub za pomocą listu poleconego lub przesyłki nadanej pocztą kurierską, co najmniej dwa tygodnie przed wyznaczonym terminem walnego zgromadzenia; możliwe jest także podjęcie uchwał mimo braku formalnego zwołania walnego zgromadzenia, jeżeli wszystkie akcje są reprezentowane, a nikt z obecnych nie zgłosił sprzeciwu dotyczącego odbycia walnego zgromadzenia lub umieszczenia poszczególnych spraw w porządku obrad

|

obowiązujące przepisy nie ustanawiają wymogów w tym zakresie; możliwe unormowanie tej kwestii w umowie spółki

|

||

|

Uczestnictwo w zebraniach wspólników

|

akcjonariusze mogą głosować przy wykorzystaniu środków komunikacji elektronicznej, jeżeli zostały one wskazane w umowie spółki albo wszyscy akcjonariusze wyrazili w formie dokumentowej zgodę na taki tryb głosowania; akcjonariusze mogą głosować na piśmie, jeżeli wszyscy akcjonariusze wyrazili w formie dokumentowej zgodę na taki tryb głosowania

|

obowiązujące przepisy nie ustanawiają wymogów w tym zakresie; możliwe unormowanie tej kwestii w umowie spółki

|

||

|

Zmiana aktu założenia spółki

|

uchwalenie przez walne zgromadzenie (zasada 3/4 głosów); protokół walnego zgromadzenia sporządzany jest przez notariusza; zmiana skuteczna z chwilą rejestracji zmiany w rejestrze przedsiębiorców KRS

|

zmiana postanowień umowy spółki zasadniczo wymaga zgody wszystkich wspólników; dokonuje się jej w formie aktu notarialnego; zasadniczo zmiana skuteczna z chwilą podjęcia uchwały o zmianie umowy spółki (rejestracja zmiany w rejestrze przedsiębiorców KRS ma jedynie skutek potwierdzający)

|

||

|

Możliwość emitowania obligacji

|

tak | nie | ||

|

III. Struktura majątkowa

|

||||

|

Dopuszczalne wkłady niepieniężne do spółki

|

wszelki wkład mający wartość majątkową, w szczególności świadczenie pracy lub usług

|

przeniesienie lub obciążenie własności rzeczy lub innych praw, a także dokonanie innych świadczeń na rzecz spółki; możliwy jest wkład w postaci świadczenia pracy lub usług oraz ustanowienie na rzecz spółki prawa niezbywalnego

|

||

|

Moment wniesienia wkładu

|

do powstania spółki konieczne jest wniesienie wkładów na pokrycie minimalnego kapitału akcyjnego; wkłady powinny zostać wniesione do spółki w całości w ciągu trzech lat od dnia wpisu spółki do rejestru

|

brak obowiązku wniesienia wkładu przed rejestracją spółki lub w określonym czasie po jej rejestracji

|

||

|

Możliwość podwyższenia wkładów

|

akcje nie mają wartości nominalnej więc nie jest możliwe podwyższenie ich wartości nominalnej; możliwa emisja nowych akcji, zasadniczo wymagająca zmiany umowy spółki (poza przypadkami, gdy emisja następuje na podstawie dotychczasowych postanowień umowy)

|

wkłady można zwiększać w trakcie istnienia spółki; wymagana jest zmiana umowy spółki i rejestracja w KRS

|

||

|

Możliwość zwrotu wkładów

|

tak, ale pod pewnymi warunkami

|

wkłady można częściowo zwracać w trakcie istnienia spółki; wymagana jest zmiana umowy spółki i rejestracja w KRS

|

||

| Udział w zysku |

zysk rozdziela się w stosunku do liczby akcji, chyba, że umowa spółki stanowi inaczej; możliwe jest uprzywilejowanie akcji w zakresie dywidendy (bez ograniczeń ustawowych)

|

zarówno komplementariusze jak i komandytariusze uczestniczą równo w zysku spółki komandytowej (niezależnie od wartości kwotowej wkładów); umowa może przewidywać odmienne zasady udziału w zysku

|

||

|

Zaliczki na poczet zysku w trakcie roku obrotowego

|

tak, ale pod warunkiem, że umowa spółki upoważnia zarząd do wypłaty akcjonariuszom zaliczki na poczet przewidywanej dywidendy na koniec roku obrotowego; zaliczka nie może być wypłacana z kapitału akcyjnego

|

tak; brak szczególnych wymogów w tym zakresie

|

||

|

Ograniczenia wypłat z zysku

|

kwota przeznaczona do podziału między akcjonariuszy nie może przekraczać sumy zysku za ostatni rok obrotowy, niepodzielonych zysków z lat ubiegłych, utworzonych z zysku kapitałów rezerwowych, które mogą być przeznaczone na wypłatę dywidendy, oraz kwoty z kapitału akcyjnego, która została przeznaczona do wypłaty dywidendy, sumę tę należy pomniejszyć o niepokryte straty, akcje własne oraz o kwoty, które zgodnie z ustawą lub umową spółki powinny być przeznaczone z zysku za ostatni rok obrotowy na kapitały rezerwowe, które nie mogą być przeznaczone na wypłatę dywidendy; wypłata na rzecz akcjonariuszy nie może doprowadzić do utraty przez spółkę, w normalnych okolicznościach, zdolności do wykonywania wymagalnych zobowiązań pieniężnych w terminie sześciu miesięcy od dnia dokonania wypłaty; wypłata na rzecz akcjonariuszy z kapitału akcyjnego nie może doprowadzić do zmniejszenia kwoty tego kapitału poniżej 1 złotego; w przypadku wypłaty z kapitału akcyjnego z części tego kapitału stanowiącej 5% sumy zobowiązań spółki wynikającej z zatwierdzonego sprawozdania finansowego za ostatni rok obrotowy konieczne jest przeprowadzenie postępowania konwokacyjnego

|

brak | ||

|

Możliwość wypłaty odsetek od udziału kapitałowego

|

brak regulacji

|

tak | ||

|

IV. Udziały, akcje

|

||||

| Forma |

akcje nie mają formy dokumentu

|

ogół praw i obowiązków nie występuje w formie dokumentu

|

||

| Uprzywilejowanie |

możliwe uprzywilejowanie akcji, w szczególności w zakresie prawa głosu, prawa do dywidendy lub podziału majątku w przypadku likwidacji spółki; nowy rodzaj uprzywilejowania - akcje założycielskie - zgodnie z którym każda kolejna emisja nowych akcji nie może naruszać określonego minimalnego stosunku liczby głosów przypadających na te akcje uprzywilejowane do ogólnej liczby głosów przypadających na wszystkie akcje spółki; możliwe utworzenie akcji niemych; brak ograniczeń w zakresie uprzywilejowania

|

brak instytucji uprzywilejowania

|

||

|

Możliwość zbycia „udziałów” w spółce

|

akcje są zbywalne; umowa spółki może uzależnić rozporządzenie akcją od zgody spółki lub w inny sposób je ograniczyć; zbycie wymaga zachowania formy dokumentowej

|

brak udziałów, możliwe jedynie zbycie ogółu praw i obowiązków tylko, gdy umowa spółki to przewiduje (może zawierać też ograniczenia); konieczna zgoda pozostałych wspólników, możliwe zbycie tylko całości praw i obowiązków w spółce (nie ma możliwości podzielenia na części i zbycia jednej z nich i pozostania w spółce ani też zbycia ich więcej niż jednej osobie)

|

||

|

Obrót na rynku zorganizowanym

|

nie | nie | ||

| Dziedziczenie „udziałów” w spółce |

tak; umowa spółki może ograniczyć lub wyłączyć wstąpienie do spółki spadkobierców na miejsce zmarłego akcjonariusza; w razie śmierci akcjonariusza uprawnionego z akcji objętych za wkład, którego przedmiotem jest świadczenie pracy lub usług, który nie został w całości wniesiony, wstąpienie do spółki spadkobierców wymaga zgody spółki, chyba że

|

tak; możliwość wyłączenia lub ograniczenia w umowie spółki wstąpienia spadkobierców; śmierć komplementariusza jest przyczyną rozwiązania spółki, chyba że umowa spółki lub uchwała wspólników postanowi inaczej; śmierć komandytariusza nie jest przyczyną rozwiązania spółki

|

||

|

V. Rozwiązanie spółki

|

||||

|

Możliwość wypowiedzenia umowy spółki przez jednego ze wspólników

|

możliwe, w drodze wystąpienia przez wspólnika do sądu o ustąpienie ze spółki

|

tak | ||

|

Możliwość wypowiedzenia umowy spółki przez wierzyciela wspólnika

|

nie | tak | ||

|

Możliwość żądania wykluczenia wspólnika

|

tak | tak | ||

|

Możliwość żądania rozwiązania spółki z ważnych powodów orzeczeniem sądu na wniosek wspólnika

|

tak | tak | ||

| Likwidacja |

zasadniczo obowiązek przeprowadzenia likwidacji; jednokrotne ogłoszenie o likwidacji z wezwaniem wierzycieli do zgłaszania wierzytelności w terminie trzech miesięcy od dnia ogłoszenia; podział majątku nie może nastąpić przed zaspokojeniem lub zabezpieczeniem wierzycieli; odstępstwo od tej zasady stanowi możliwość przejęcia całego majątku spółki przez oznaczonego akcjonariusza (akcjonariusza przejmującego), z obowiązkiem zaspokojenia wierzycieli i pozostałych akcjonariuszy kiedy nie przeprowadza się postępowania likwidacyjnego

|

możliwość rozwiązania spółki bez przeprowadzania likwidacji

|

||

|

VI. Podatki i rachunkowość

|

||||

|

Opodatkowanie spółki podatkiem dochodowym

|

podwójne opodatkowanie: spółka jest podatnikiem podatku dochodowego od osób prawnych (stawka 9% lub 19%), w przypadku wypłaty zysku wspólnikom w formie dywidendy przychód z tego tytułu jest opodatkowany ponownie (stawka 19%); w niektórych przypadkach przychody z dywidend mogą być jednak zwolnione z opodatkowania

|

spółka nie jest podatnikiem podatku dochodowego, podatnikami są wspólnicy; zysk spółki opodatkowany jest tylko raz na poziomie wspólników (wg stawki liniowej 19% albo wg skali podatkowej 18% lub 32%)

|

||

|

Opodatkowanie wkładów do spółki podatkiem od czynności cywilnoprawnych

|

0,5% od wartości kapitału zakładowego | 0,5% od wartości wkładów | ||

|

Opodatkowanie wniesienia wkładów podatkiem dochodowym

|

złożona regulacja – generalnie opodatkowane u wspólnika wkłady stanowiące rzecz lub prawa zbywalne (wyłączono więc opodatkowanie wkładów w postaci świadczenia pracy lub usług), wolne od podatku są wkłady niepieniężne w postaci przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa

|

wkład pieniężny neutralny podatkowo; dla wspólnika podlegającego pod ustawę o PIT przychody z tytułu wniesienia wkładu niepieniężnego będą wolne od podatku dochodowego; dla wspólnika podlegającego pod ustawę o CIT do przychodów nie będzie się zaliczać przychodów z tytułu wniesienia wkładu niepieniężnego

|

||

|

Opodatkowanie pożyczek od wspólników podatkiem od czynności cywilnoprawnych

|

nie | tak | ||

|

Księgi rachunkowe

|

pełna rachunkowość | pełna rachunkowość | ||

|

Obowiązek opłacania składek na ubezpieczenie społeczne i zdrowotne przez wspólników będących osobami fizycznymi

|

tak, dla akcjonariusza wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług | tak | ||

Prosta spółka akcyjna a spółka z o.o.

| prosta spółka akcyjna | spółka z.o.o. | |||

|

I. Utworzenie

|

||||

|

Forma prawna aktu zawiązania spółki

|

akt notarialny | akt notarialny | ||

|

Rejestracja przy wykorzystaniu systemu teleinformatycznego (tzw. S24)

|

możliwa, w takim wypadku dopuszczalne jedynie wniesienie do spółki wkładów pieniężnych

|

możliwa, w takim wypadku dopuszczalne jedynie wniesienie do spółki wkładów pieniężnych

|

||

|

Swoboda kształtowania aktu zawiązania spółki, w tym relacji między wspólnikami

|

ograniczona, możliwość modyfikacji regulacji ustawowych w przypadkach gdy wskazują to przepisy

|

ograniczona, możliwość modyfikacji regulacji ustawowych w przypadkach gdy wskazują to przepisy; przy tym przepisy zasadniczo przewidują rozwiązania dające duże pole do swobodnego ustalania relacji między wspólnikami

|

||

|

Wymagany minimalny kapitał

|

minimalny kapitał akcyjny 1 zł

|

minimalny kapitał zakładowy 5.000 zł

|

||

|

II. Funkcjonowanie spółki

|

||||

|

Nazwa i charakter wspólników

|

akcjonariusz - pasywny - bez prawa do reprezentacji i prowadzenia spraw spółki

|

wspólnik – pasywny – bez prawa do reprezentacji i prowadzenia spraw spółki

|

||

| Liczba wspólników |

jeden (stosuje się wtedy podwyższone wymogi dokumentacyjne przy czynnościach jedynego wspólnika ze spółką) lub więcej wspólników; jedynym wspólnikiem nie może być jednoosobowa spółka z o.o.

|

jeden (stosuje się wtedy podwyższone wymogi dokumentacyjne przy czynnościach jedynego wspólnika ze spółką) lub więcej wspólników; jedynym wspólnikiem nie może być jednoosobowa spółka z o.o.

|

||

|

Odpowiedzialność wspólników za zobowiązania spółki

|

wspólnicy nie odpowiadają za zobowiązania spółki; w określonych sytuacjach za zobowiązania spółki odpowiadają swoim majątkiem członkowie zarządu

|

wspólnicy nie odpowiadają za zobowiązania spółki; w określonych sytuacjach za zobowiązania spółki odpowiadają swoim majątkiem członkowie zarządu

|

||

|

Reprezentowanie spółki

|

zarząd lub rada dyrektorów

|

zarząd | ||

| Uprawnienia kontrolne |

fakultatywna rada nadzorcza lub rada dyrektorów; każdemu akcjonariuszowi służy prawo kontroli

|

wspólnicy wykonują bezpośrednio, możliwość powołania rady nadzorczej (komisji rewizyjnej) a wtedy możliwość wyłączenia (ograniczenia) prawa kontroli bezpośredniej przez wspólników; jeżeli kapitał zakładowy jest większy od 500.000 zł i liczba wspólników przekracza 25 osób, ustanowienie rady nadzorczej (lub komisji rewizyjnej) jest obowiązkowe

|

||

| Jawność wspólników |

oznaczany w odpisie z KRS jest wyłącznie jedyny wspólnik spółki; lista akcjonariuszy dostępna będzie w aktach rejestrowych spółki

|

wspólnicy posiadający mniej niż 10% udziałów nie są ujawnieni w odpisie z KRS, ale aktualna lista wszystkich wspólników powinna być złożona w aktach rejestrowych spółki, które można przeglądać

|

||

|

Podejmowanie uchwał przez wspólników

|

zasada podejmowania uchwał większością (wysokość zależna od rodzaju spraw i umowy spółki) głosów; wymóg zgody akcjonariusza na zwiększenie obowiązków lub pozbawienie praw; nieograniczone możliwości uprzywilejowania akcji w zakresie prawa głosu

|

zasada podejmowania uchwał większością (wysokość zależna od rodzaju spraw i umowy spółki) głosów; wymóg zgody wspólnika na zwiększenie obowiązków lub pozbawienie praw; ograniczone możliwości uprzywilejowania udziałów w zakresie prawa głosu

|

||

|

Forma prawna uchwał wspólników

|

uchwały akcjonariuszy są podejmowane na piśmie albo przy wykorzystaniu środków komunikacji elektronicznej; niektóre protokoły walnego zgromadzenia wymagają formy aktu notarialnego

|

pisemna (bez rygoru nieważności w razie jej niezachowania); niektóre protokoły zgromadzeń wspólników wymagają formy aktu notarialnego

|

||

|

Zwoływanie zebrań wspólników

|

pocztą elektroniczną na adres akcjonariusza wpisany do rejestru akcjonariuszy lub za pomocą listu poleconego lub przesyłki nadanej pocztą kurierską, co najmniej dwa tygodnie przed wyznaczonym terminem walnego zgromadzenia; możliwe jest także podjęcie uchwał mimo braku formalnego zwołania walnego zgromadzenia, jeżeli wszystkie akcje są reprezentowane, a nikt z obecnych nie zgłosił sprzeciwu dotyczącego odbycia walnego zgromadzenia lub umieszczenia poszczególnych spraw w porządku obrad

|

za pomocą listów poleconych lub przesyłek nadanych pocztą kurierską, wysłanych co najmniej dwa tygodnie przed terminem zgromadzenia wspólników; zamiast listu poleconego lub przesyłki nadanej pocztą kurierską, zawiadomienie może być wysłane wspólnikowi pocztą elektroniczną, jeżeli uprzednio wyraził na to pisemną zgodę, podając adres, na który zawiadomienie powinno być wysłane; uchwały można powziąć pomimo braku formalnego zwołania zgromadzenia wspólników, jeżeli cały kapitał zakładowy jest reprezentowany, a nikt z obecnych nie zgłosił sprzeciwu dotyczącego odbycia zgromadzenia lub wniesienia poszczególnych spraw do porządku obrad; w spółce, której umowa została zawarta przy wykorzystaniu wzorca umowy, uchwały wspólników mogą być podjęte przy wykorzystaniu wzorca uchwały udostępnionego w systemie teleinformatycznym; w części spraw jest możliwość podejmowania uchwał poza zgromadzeniem wspólników (obiegowo)

|

||

|

Uczestnictwo w zebraniach wspólników

|

akcjonariusze mogą głosować przy wykorzystaniu środków komunikacji elektronicznej, jeżeli zostały one wskazane w umowie spółki albo wszyscy akcjonariusze wyrazili w formie dokumentowej zgodę na taki tryb głosowania; akcjonariusze mogą głosować na piśmie, jeżeli wszyscy akcjonariusze wyrazili w formie dokumentowej zgodę na taki tryb głosowania

|

dopuszczalne głosowanie pisemne; na dzień 31 lipca 2019 roku trwają prace nad projektem zmian w ksh. umożliwiających przeprowadzanie zgromadzeń przy wykorzystaniu środków komunikacji elektronicznej

|

||

|

Zmiana aktu założenia spółki

|

uchwalenie przez walne zgromadzenie (zasada 3/4 głosów); protokół walnego zgromadzenia sporządzany jest przez notariusza; zmiana skuteczna z chwilą rejestracji zmiany w rejestrze przedsiębiorców KRS

|

uchwalenie przez zgromadzenie wspólników (zasada 2/3 głosów), protokół zgromadzenia wspólników w formie aktu notarialnego, zmiana skuteczna z chwilą rejestracji zmiany w rejestrze przedsiębiorców KRS

|

||

|

Możliwość emitowania obligacji

|

tak | tak | ||

|

III. Struktura majątkowa

|

||||

|

Dopuszczalne wkłady niepieniężne do spółki

|

wszelki wkład mający wartość majątkową, w szczególności świadczenie pracy lub usług

|

niemożliwe jest wniesienie wkładu w postaci świadczenia pracy lub usług oraz ustanowienie na rzecz spółki prawa niezbywalnego

|

||

|

Moment wniesienia wkładu

|

do powstania spółki konieczne jest wniesienie wkładów na pokrycie minimalnego kapitału akcyjnego; wkłady powinny zostać wniesione do spółki w całości w ciągu trzech lat od dnia wpisu spółki do rejestru

|

wkład musi być wniesiony przed złożeniem wniosku o rejestrację spółki

|

||

|

Możliwość podwyższenia wkładów

|

akcje nie mają wartości nominalnej więc nie jest możliwe podwyższenie ich wartości nominalnej; możliwa emisja nowych akcji, zasadniczo wymagająca zmiany umowy spółki (poza przypadkami, gdy emisja następuje na podstawie dotychczasowych postanowień umowy)

|

możliwe podwyższenie kapitału zakładowego przez podwyższenie wartości nominalnej udziałów istniejących lub ustanowienie nowych, zasadniczo wymagające zmiany umowy spółki i rejestracji w KRS

|

||

|

Możliwość zwrotu wkładów

|

tak, ale pod pewnymi warunkami |

wniesione wkłady nie podlegają zwrotowi; wycofanie środków wniesionych przez wspólnika do spółki jest możliwe wyłącznie w drodze obniżenia kapitału zakładowego; w takiej sytuacji oprócz zmiany umowy spółki, o ile nie następuje umorzenie udziałów z czystego zysku, konieczne jest ogłoszenie o obniżeniu kapitału zakładowego w Monitorze Sądowym i Gospodarczym, i rejestracja obniżenia, która możliwa jest po upływie 3 miesięcy od ukazania się ogłoszenia, obniżenie kapitału zakładowego dochodzi do skutku z chwilą rejestracji w KRS

|

||

| Udział w zysku |

zysk rozdziela się w stosunku do liczby akcji, chyba, że umowa spółki stanowi inaczej; możliwe jest uprzywilejowanie akcji w zakresie dywidendy (bez ograniczeń ustawowych)

|

udział zależny od liczby posiadanych udziałów, możliwe jest uprzywilejowanie akcji w zakresie dywidendy (w ograniczonym zakresie)

|

||

|

Zaliczki na poczet zysku w trakcie roku obrotowego

|

tak, ale pod warunkiem, że umowa spółki upoważnia zarząd do wypłaty akcjonariuszom zaliczki na poczet przewidywanej dywidendy na koniec roku obrotowego; zaliczka nie może być wypłacana z kapitału akcyjnego

|

tak, ale tylko jeżeli umowa spółki przewiduje możliwość wypłaty i jednocześnie tylko, jeżeli zatwierdzone sprawozdanie finansowe za poprzedni rok obrotowy wykazuje zysk; zaliczka może stanowić najwyżej połowę zysku osiągniętego od końca poprzedniego roku obrotowego, wykazanego w sprawozdaniu finansowym, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować zarząd, oraz pomniejszonego o niepokryte straty i udziały własne

|

||

|

Ograniczenia wypłat z zysku

|

kwota przeznaczona do podziału między akcjonariuszy nie może przekraczać sumy zysku za ostatni rok obrotowy, niepodzielonych zysków z lat ubiegłych, utworzonych z zysku kapitałów rezerwowych, które mogą być przeznaczone na wypłatę dywidendy, oraz kwoty z kapitału akcyjnego, która została przeznaczona do wypłaty dywidendy, sumę tę należy pomniejszyć o niepokryte straty, akcje własne oraz o kwoty, które zgodnie z ustawą lub umową spółki powinny być przeznaczone z zysku za ostatni rok obrotowy na kapitały rezerwowe, które nie mogą być przeznaczone na wypłatę dywidendy; wypłata na rzecz akcjonariuszy nie może doprowadzić do utraty przez spółkę, w normalnych okolicznościach, zdolności do wykonywania wymagalnych zobowiązań pieniężnych w terminie sześciu miesięcy od dnia dokonania wypłaty; wypłata na rzecz akcjonariuszy z kapitału akcyjnego nie może doprowadzić do zmniejszenia kwoty tego kapitału poniżej 1 złotego; w przypadku wypłaty z kapitału akcyjnego z części tego kapitału stanowiącej 5% sumy zobowiązań spółki wynikającej z zatwierdzonego sprawozdania finansowego za ostatni rok obrotowy konieczne jest przeprowadzenie postępowania konwokacyjnego

|

kwota przeznaczona do podziału między wspólników nie może przekraczać zysku za ostatni rok obrotowy, powiększonego o niepodzielone zyski z lat ubiegłych oraz o kwoty przeniesione z utworzonych z zysku kapitałów zapasowego i rezerwowych, które mogą być przeznaczone do podziału; kwotę tę należy pomniejszyć o niepokryte straty, udziały własne oraz o kwoty, które zgodnie z ustawą lub umową spółki powinny być przekazane z zysku za ostatni rok obrotowy na kapitały zapasowy lub rezerwowe

|

||

|

Możliwość wypłaty odsetek od udziału kapitałowego

|

brak regulacji | nie | ||

|

IV. Udziały, akcje

|

||||

| Forma |

akcje nie mają formy dokumentu

|

udziały nie mają formy dokumentu

|

||

| Uprzywilejowanie |

możliwe uprzywilejowanie akcji, w szczególności w zakresie prawa głosu, prawa do dywidendy lub podziału majątku w przypadku likwidacji spółki; nowy rodzaj uprzywilejowania - akcje założycielskie - zgodnie z którym każda kolejna emisja nowych akcji nie może naruszać określonego minimalnego stosunku liczby głosów przypadających na te akcje uprzywilejowane do ogólnej liczby głosów przypadających na wszystkie akcje spółki; możliwe utworzenie akcji niemych; brak ograniczeń w zakresie uprzywilejowania

|

możliwe uprzywilejowanie udziałów, w szczególności w zakresie prawa głosu, prawa do dywidendy lub sposobu uczestniczenia w podziale majątku w przypadku likwidacji spółki; uprzywilejowanie dotyczące prawa głosu nie może przyznawać uprawnionemu więcej niż trzy głosy na jeden udział; na udział uprzywilejowany w zakresie dywidendy można przyznać uprawnionemu dywidendę, która przewyższa nie więcej niż o połowę dywidendę przysługującą udziałom nieuprzywilejowanym

|

||

|

Możliwość zbycia „udziałów” w spółce

|

akcje są zbywalne; umowa spółki może uzależnić rozporządzenie akcją od zgody spółki lub w inny sposób je ograniczyć; zbycie wymaga zachowania formy dokumentowej

|

udziały są zbywalne; zbycie udziału, jego części lub ułamkowej części udziału umowa spółki może uzależnić od zgody spółki albo w inny sposób ograniczyć; zbycie powinno być dokonane w formie pisemnej z podpisami notarialnie poświadczonymi

|

||

|

Obrót na rynku zorganizowanym

|

nie | nie | ||

|

Dziedziczenie „udziałów” w spółce

|

tak; umowa spółki może ograniczyć lub wyłączyć wstąpienie do spółki spadkobierców na miejsce zmarłego akcjonariusza; w razie śmierci akcjonariusza uprawnionego z akcji objętych za wkład, którego przedmiotem jest świadczenie pracy lub usług, który nie został w całości wniesiony, wstąpienie do spółki spadkobierców wymaga zgody spółki, chyba że

|

tak; możliwość wyłączenia lub ograniczenia w umowie spółki wstąpienia spadkobierców do spółki

|

||

|

V. Rozwiązanie spółki

|

||||

|

Możliwość wypowiedzenia umowy spółki przez jednego ze wspólników

|

możliwe, w drodze wystąpienia przez wspólnika do sądu o ustąpienie ze spółki

|

nie | ||

|

Możliwość wypowiedzenia umowy spółki przez wierzyciela wspólnika

|

nie | nie | ||

|

Możliwość żądania wykluczenia wspólnika

|

tak | tak | ||

|

Możliwość żądania rozwiązania spółki z ważnych powodów orzeczeniem sądu na wniosek wspólnika

|

tak | tak | ||

| Likwidacja |

zasadniczo obowiązek przeprowadzenia likwidacji; jednokrotne ogłoszenie o likwidacji z wezwaniem wierzycieli do zgłaszania wierzytelności w terminie trzech miesięcy od dnia ogłoszenia; podział majątku nie może nastąpić przed zaspokojeniem lub zabezpieczeniem wierzycieli; odstępstwo od tej zasady stanowi możliwość przejęcia całego majątku spółki przez oznaczonego akcjonariusza (akcjonariusza przejmującego), z obowiązkiem zaspokojenia wierzycieli i pozostałych akcjonariuszy kiedy nie przeprowadza się postępowania likwidacyjnego

|

obowiązek przeprowadzenia procedury likwidacji: jednokrotne ogłoszenie o likwidacji z wezwaniem wierzycieli do zgłoszenia ich wierzytelności w terminie trzech miesięcy od dnia tego ogłoszenia; podział majątku pozostałego po zaspokojeniu lub zabezpieczeniu wierzycieli nie może nastąpić przed upływem sześciu miesięcy od daty ogłoszenia o otwarciu likwidacji i wezwaniu wierzycieli

|

||

|

VI. Podatki i rachunkowość

|

||||

|

Opodatkowanie spółki podatkiem dochodowym

|

podwójne opodatkowanie: spółka jest podatnikiem podatku dochodowego od osób prawnych (stawka 9% lub 19%), w przypadku wypłaty zysku wspólnikom w formie dywidendy przychód z tego tytułu jest opodatkowany ponownie (stawka 19%); w niektórych przypadkach przychody z dywidend mogą być jednak zwolnione z opodatkowania

|

podwójne opodatkowanie: spółka jest podatnikiem podatku dochodowego od osób prawnych (stawka 9% lub 19%), w przypadku wypłaty zysku wspólnikom w formie dywidendy przychód z tego tytułu jest opodatkowany ponownie (stawka 19%); w niektórych przypadkach przychody z dywidend mogą być jednak zwolnione z opodatkowania

|

||

|

Opodatkowanie wkładów do spółki podatkiem od czynności cywilnoprawnych

|

0,5% od wartości kapitału zakładowego

|

0,5% od wartości kapitału zakładowego

|

||

|

Opodatkowanie wniesienia wkładów podatkiem dochodowym

|

złożona regulacja – generalnie opodatkowane u wspólnika wkłady stanowiące rzecz lub prawa zbywalne (wyłączono więc opodatkowanie wkładów w postaci świadczenia pracy lub usług), wolne od podatku są wkłady niepieniężne w postaci przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa

|

złożona regulacja – generalnie opodatkowane u wspólnika wkłady niepieniężne inne niż przedsiębiorstwo lub zorganizowana część przedsiębiorstwa

|

||

|

Opodatkowanie pożyczek od wspólników podatkiem od czynności cywilnoprawnych

|

nie | nie | ||

|

Księgi rachunkowe

|

pełna rachunkowość

|

pełna rachunkowość | ||

|

Obowiązek opłacania składek na ubezpieczenie społeczne i zdrowotne przez wspólników będących osobami fizycznymi

|

tak, dla akcjonariusza wnoszącego do spółki wkład, którego przedmiotem jest świadczenie pracy lub usług |

nie; chyba, że osoba fizyczna jest jedynym lub niemal jedynym wspólnikiem

|

||

Autor:

Karolina Durbacz

Kontakt do specjalisty

Hubert Norek

radca prawny